Admin

administrator

Articles By This Author

Taxes and dues applicable in the mining sector

Apart from the corporate tax, companies that operate within the mining sector in Cameroon are subject to a special tax

The fiscal administration at the service of local authorities

With a view to promoting and sustaining the decentralization process, the Ministry of Finance is involved in the smooth running

The fiscal administration at your service

Improvement in the provision and quality of services For the past several years, the Tax Administration has been working towards

The Customs Administration at the service of Local Authorities

The Customs Administration supports the local communities in the collection of council taxes. In this regard, the proceeds from that

Tax claims in Cameroon

In a constant concern for fiscal justice, the Directorate General of Taxation endeavours daily to guarantee the rights of taxpayers

Appeals in Customs

The judicial and administrative courts may be called upon to deal with customs litigations at the initiative of the administration

Reform and Modernisation of Customs

The globalisation of trade, marked by increased trade flows and economic openness, is henceforth a reality that is binding on

Summary presentation of NAFI

The National Agency for Financial Investigation (NAFI) is a financial information public service attached to the Ministry of Finance and

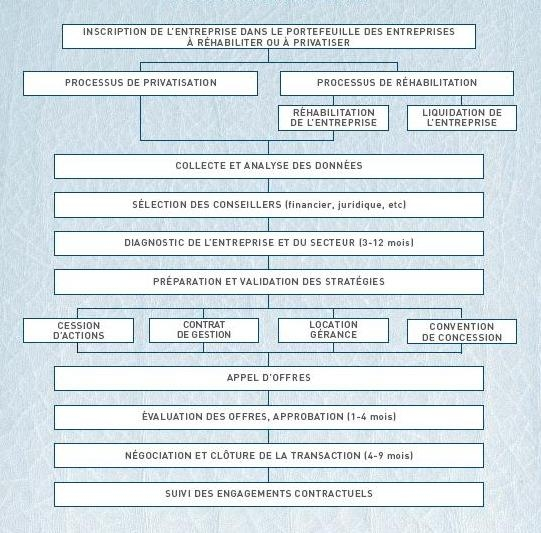

Guiding Principles – Steering Committees ÔÇô Privatization Methods

Guiding Principles The privatization schedule of Cameroon rests on three guiding principles : The first principle concerns the protection of